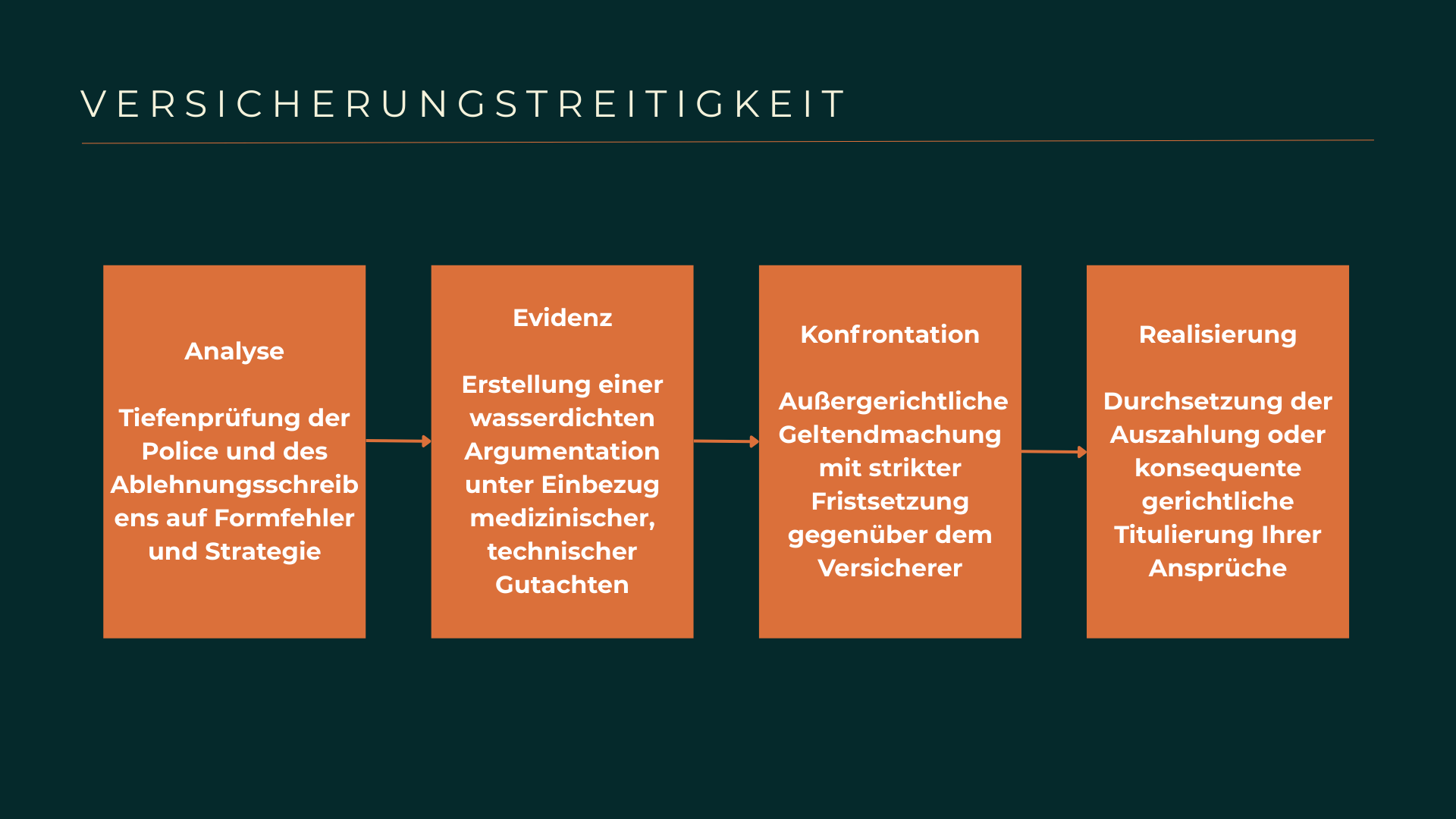

Wir analysieren zunächst akribisch Ihre Versicherungspolicen sowie die Ablehnungsbescheide, um die strategischen Schwachpunkte in der Argumentation der Gegenseite präzise zu identifizieren. Unsere Experten für Versicherungsrecht bereiten daraufhin eine lückenlose Beweisführung vor, die medizinische Gutachten oder Schadensberichte taktisch klug in die rechtliche Argumentationskette integriert. Durch die sofortige Übernahme der Korrespondenz unterbinden wir die typische Verzögerungstaktik der Versicherer und setzen verbindliche Fristen zur Auszahlung der geschuldeten Leistungen. Wir forcieren eine außergerichtliche Einigung auf Augenhöhe, bereiten jedoch gleichzeitig konsequent den Klageweg vor, um Ihre Position maximal zu stärken.

Parallel dazu prüfen wir laufend die Einhaltung aktueller Rechtsprechung des BGH, damit keine formellen Fehler der Versicherung ungenutzt bleiben. Wir implementieren eine lückenlose Dokumentation aller Ansprüche, um auch rückwirkende Erstattungen sowie Verzugszinsen rechtssicher für Sie geltend zu machen. Unser Team koordiniert bei Bedarf externe medizinische Sachverständige, welche die notwendigen Belege für Ihre Berufsunfähigkeit oder Behandlungsbedürftigkeit objektiv untermauern. Mit diesem ganzheitlichen Ansatz sichern wir Ihre Liquidität und stellen sicher, dass der Versicherungsschutz, für den Sie jahrelang bezahlt haben, im Bedarfsfall auch tatsächlich greift.